国际可持续准则理事会(International Sustainability Standards Board,简称ISSB)作出了明智的决策,将深化其首批两份准则的实施和帮助企业报告气候之外的主题列为工作重点。ISSB认为对生物多样性和人力资本进行报告的需求最为迫切。虽然新的准则不会马上出台,但ISSB与其他标准制定机构的研究和合作对于支持互操作性至关重要。

ISSB关注的重点是什么?

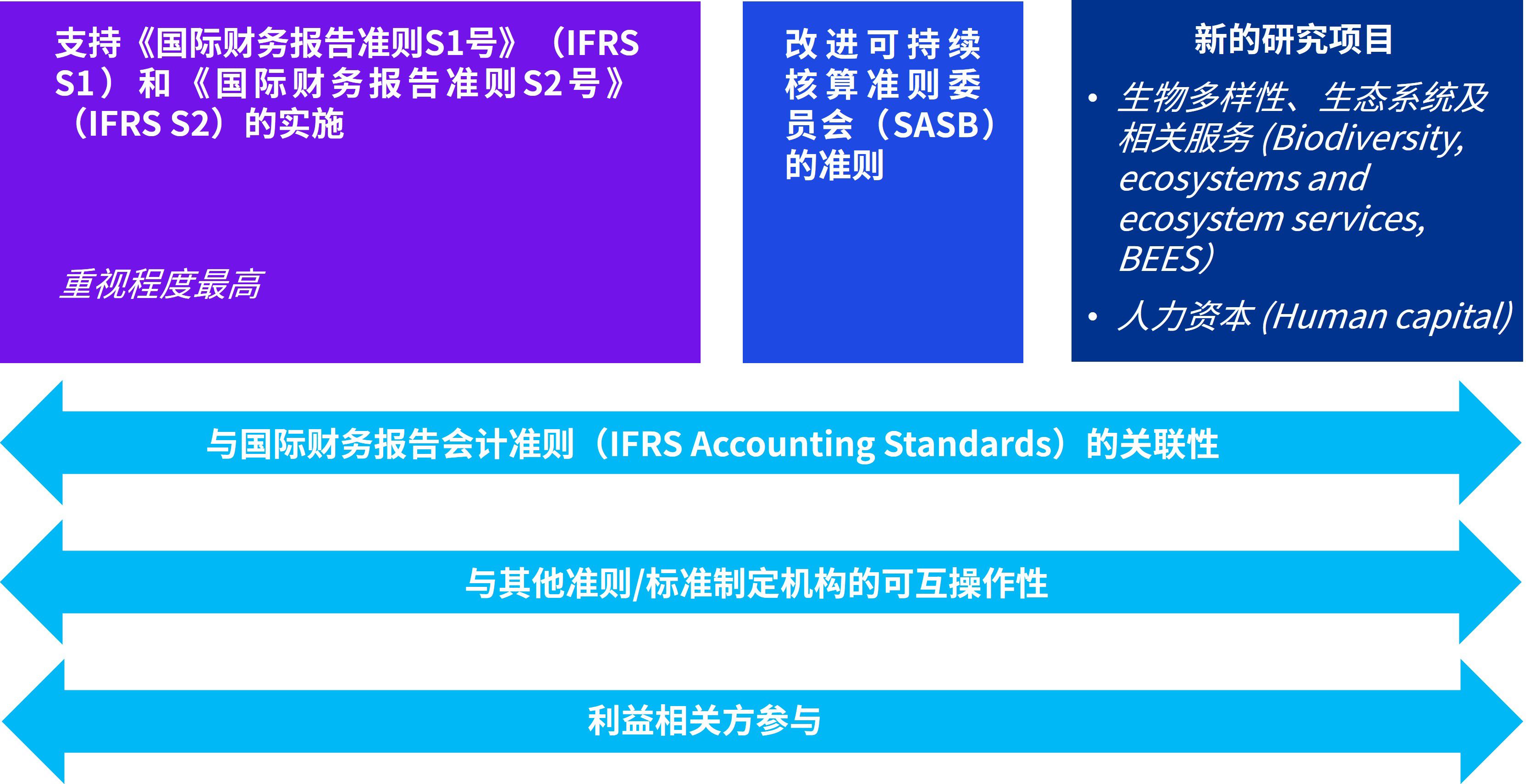

对实施IFRS S1和IFRS S2的支持包括一系列活动:例如,制作辅导材料、与希望采纳国际可持续准则理事会发布的准则(ISSBTM Standards)的监管机构和国家/地区合作。

这一议程决策意味着关于人权和报告整合的其他拟议项目在接下来两年内不会启动。

目前,这些新项目正处于研究阶段,准则制定工作将随后进行。因此,决定专注于这些主题并不意味着关于生物多样性、生态系统及相关服务或人力资本的新准则预计在近期发布。

新的研究项目将关注哪些方面?

最终反馈声明预计在未来几个月发布,但ISSB的讨论指出关于生物多样性、生态系统及相关服务和人力资本的新项目将涉及以下内容:

- 调查投资者对这些主题需要哪些信息;

- 确定现有披露准则之间的潜在协同效应和差距;和

- 利用这些发现来探索补充IFRS S1和IFRS S2的途径。

生物多样性、生态系统及相关服务项目将关注:

- 未来的ISSB准则能否在现有准则/标准的相关组成部分上构建,包括自然相关财务信息披露工作组(TNFD)2框架和可持续核算准则委员会(SASB)3准则;

- ISSB如何促进与全球报告倡议组织(GRI)4标准和《欧洲可持续报告准则》(ESRSs)5的互操作性。

同样地,人力资本项目将考虑能否和如何在其他现有框架上构建信息披露。这些框架包括SASB准则、GRI标准和《欧洲可持续报告准则》。该项目的范围还将涵盖人权报告的某些方面。

为何重要?

在全球范围内,企业面临着采用新的标准和框架(如ISSB准则、《欧洲可持续报告准则》和TNFD框架)以及既有标准/准则(如GRI标准和SASB准则)的多重挑战。

ISSB正与欧洲财务报告咨询小组(EFRAG)6和GRI密切合作,以支持ISSB准则与《欧洲可持续报告准则》和GRI标准的互操作性。近期咨询的反馈清楚地表明与其他准则/标准制定机构合作的重要性,以便实现全球报告体系的一致性,并减轻使用多个框架进行报告的编制者负担。拟议的研究项目重点表明,ISSB对此反馈做出了回应。

采用IFRS S1的企业,需要报告包括生物多样性、生态系统及相关服务和人力资本等主题的可持续相关风险与机遇。IFRS S1引导企业考虑其他指引来源(包括GRI标准、SASB准则和《欧洲可持续报告准则》)来识别相关指标。最新的决定向企业发出了明确的信号:凡是应用上述其他准则/标准的工作,都有可能支持根据未来的ISSB准则,对生物多样性、生态系统及相关服务和人力资本作出报告。

企业可采取的行动

- 关注ISSB发布的信息,包括:

- 辅导材料和能力提升支持项目;和

- 关于其议程优先事项的最终反馈声明。

- 阅读毕马威关于首批ISSB准则的详细指引,了解将用于报告所有与可持续相关的风险和机遇的框架。

- 在准备应用首批ISSB准则时,考虑现有框架和标准(包括TNFD框架、GRI标准、《欧洲可持续报告准则》和SASB准则)的要求。

1《国际财务报告准则S1号——可持续相关财务信息披露一般要求》(IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information,IFRS S1)和《国际财务报告准则S2号——气候相关披露》(IFRS S2 Climate-related Disclosures,IFRS S2)。

2 自然相关财务信息披露工作组(Taskforce on Nature-related Financial Disclosures,TNFD)于2023年9月发布了一项披露框架。

3《国际财务报告准则S1号》提及,可持续核算准则委员会(Sustainability Accounting Standards Board,SASB)准则可作为企业在报告非气候主题时考虑的指引来源。

4 全球报告倡议组织(Global Reporting Initiative,GRI)的标准曾经是最广泛采用的可持续报告标准。

5《欧洲可持续报告准则》(European Sustainability Reporting Standards,ESRSs)由欧洲财务报告咨询小组(EFRAG)代表欧洲委员会制定,于2023年定稿。

6 欧洲财务报告咨询小组(European Financial Reporting Advisory Group,EFRAG)

©2024 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2024 本刊物为KPMG IFRG Limited发布的英文原文 “What's next for the ISSB?” (“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。